摘要:以发行权益性证券取得的长期股权投资,其初始投资成本应当按照()确定A.发行权益性证券的账面价值B.取得的长期股权投资原投资单位的账面价值C.发行权益性证券的公允价值D

<炒股配资之家>企业发行权益性证券取得长期股权投资,初始成本咋定?

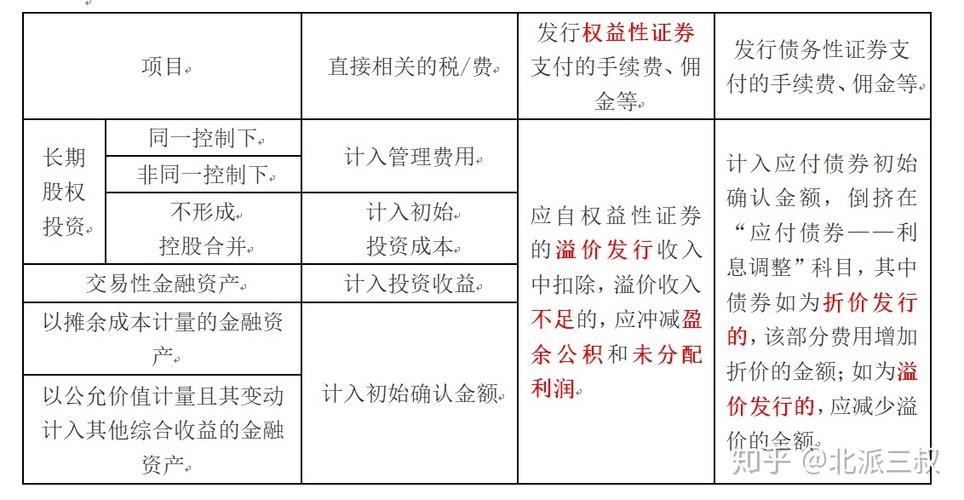

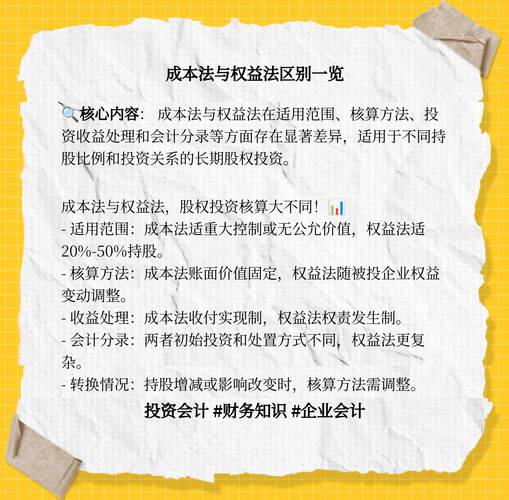

企业以发行权益性证券取得的长期股权投资,不构成企业合并的情况下,应当按照发行权益性证券的()作为初始投资成本。非企业合并形成的长期股权投资中,以发行权益性证券取得的长期股权投资,应当按照发行权益性证券的公允价值作为初始投资成本。与发行权益性证券直接相关的费用应当直接计入当期损益。除同一控制下的企业合并之外,以发行权益性证券方式取得的长期股权投资,其初始投资成本为所发行权益性证券的公允价值扣除为发行权益性证券所支付的手续费、佣金后的净额。( )企业合并以外其他方式以发行权益性证券取得的长期股权投资,应当按照投资当日被投资单位可辨认净资产公允价值的份额作为初始投资成本。对同一控制下的企业合并,合并方以发行权益性证券作为合并对价的,应在合并日按发行权益性证券的公允价值作为长期股权投资的初始投资成本。取得长期股权投资时,以实际支付的价款作为长期股权投资的初始投资成本()非同一控制下企业合并取得的长期股权投资,初始投资成本应当是( )非同一控制下的企业合并形成的长期股权投资,购买方以发行权益性证券方式作为合并对价的,确定其初始投资成本时应考虑的因素有()。同一控制下的企业合并,合并方以发行权益性证券作为合并对价的,应当在合并日按照取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本。按照发行股份的面值总额作为股本,长期股权投资初始投资成本与所发行股份面值总额之间的差额可能调整的项目有()采用权益法核算的长期股权投资时,其初始投资成本包括()采用权益法核算长期股权投资时,长期股权投资的初始投资成本为()对于同一控制下的企业合并,合并方以发行权益性证券作为合并对价的企业发行权益性证券取得长期股权投资,初始成本咋定?,应当在合并日按照()作为长期股权投资的初始投资成本。以支付现金取得的长期股权投资,应计入其初始投资成本的有()。同一控制下的企业合并,合并方以发行权益性证券作为合并对价的,长期股权投资初始投资成本与所发行股份面值总额之间的差额,可能调整的项目有( )。企业购入的采用权益法核算的长期股权投资,其初始投资成本包括( )。除企业合并形成的长期股权投资以外,以支付现金取得的长期股权投资,应当按照( )作为长期股权投资的初始成本,此时的初始投资成本包括与取得长期股权投资直接相关的费用、税金及其他必要支出。以现金购入的长期股权投资,按( )作为长期股权投资初始投资成本。企业合并以外的方式下以发行权益性证券取得的长期股权投资,其相关的会计处理中不正确的有( )。以支付现金取得的长期股权投资长投成本法初始确认,应当按照实际支付的购买价款作为初始投资成本。初始投资成本不包括与取得长期股权投资直接相关的费用。( )以支付现金取得的长期股权投资,应当按照()作为初始投资成本。

随机内容

-

上海靠谱猫舍推荐!宠物基地超棒,性价比超高

上海靠谱猫舍推荐!宠物基地超棒,性价比超高 -

全球知名排名前八的炒币交易所详细介绍,含安币等

全球知名排名前八的炒币交易所详细介绍,含安币等 -

简单理财网与证大财富合作,共筑互联网金融行业基石

简单理财网与证大财富合作,共筑互联网金融行业基石 -

2020中国证券投资者保护基金有限责任公司招聘17人公告详情

2020中国证券投资者保护基金有限责任公司招聘17人公告详情 -

不同时期国债利率受银行储蓄、金融市场及经济发展因素影响

不同时期国债利率受银行储蓄、金融市场及经济发展因素影响 -

1688店铺数据参谋:深度分析各类数据,助您全面了解店铺运营

1688店铺数据参谋:深度分析各类数据,助您全面了解店铺运营 -

个人信息安全意识提升,淘宝收货手机号隐藏方法及取件注意事项

个人信息安全意识提升,淘宝收货手机号隐藏方法及取件注意事项 - 企业发行权益性证券取得长期股权投资,初始成本咋定?

-

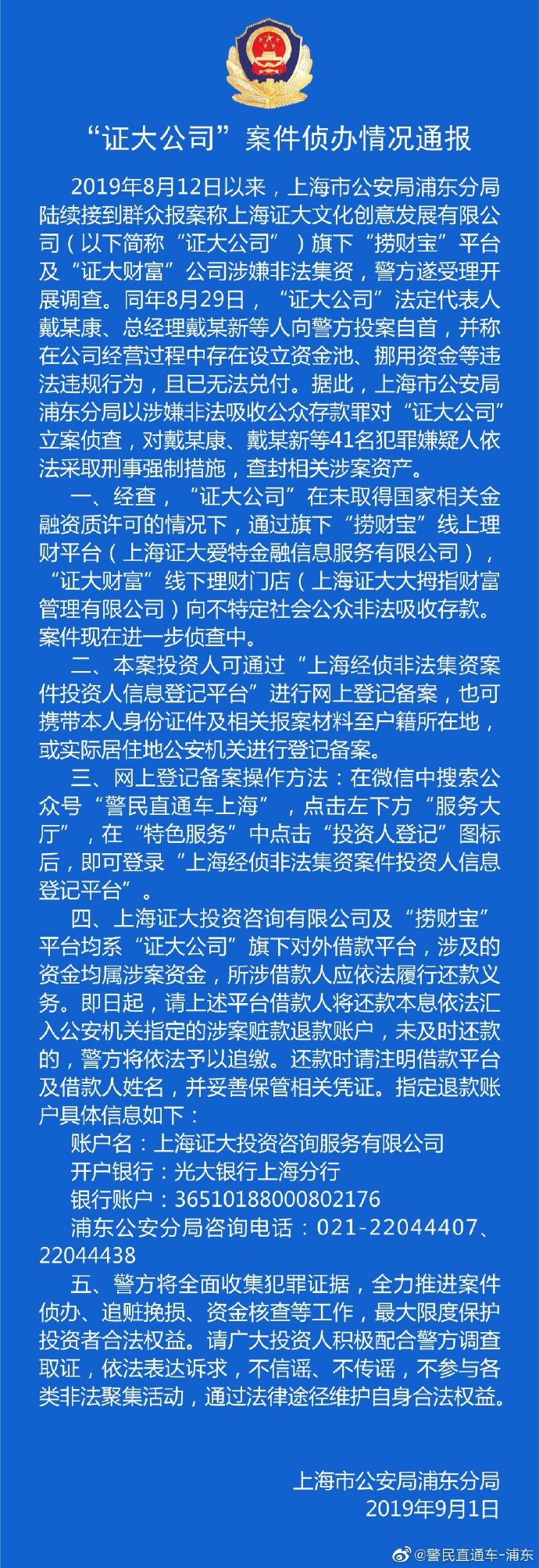

上海证大公司非法吸存案:戴某康等投案,警方立案侦查

上海证大公司非法吸存案:戴某康等投案,警方立案侦查 -

御银股份:解析换手率与成交量并非正比关系的原因

御银股份:解析换手率与成交量并非正比关系的原因 -

10年股票老手教你如何选择上海好的证券公司及考量因素

10年股票老手教你如何选择上海好的证券公司及考量因素 -

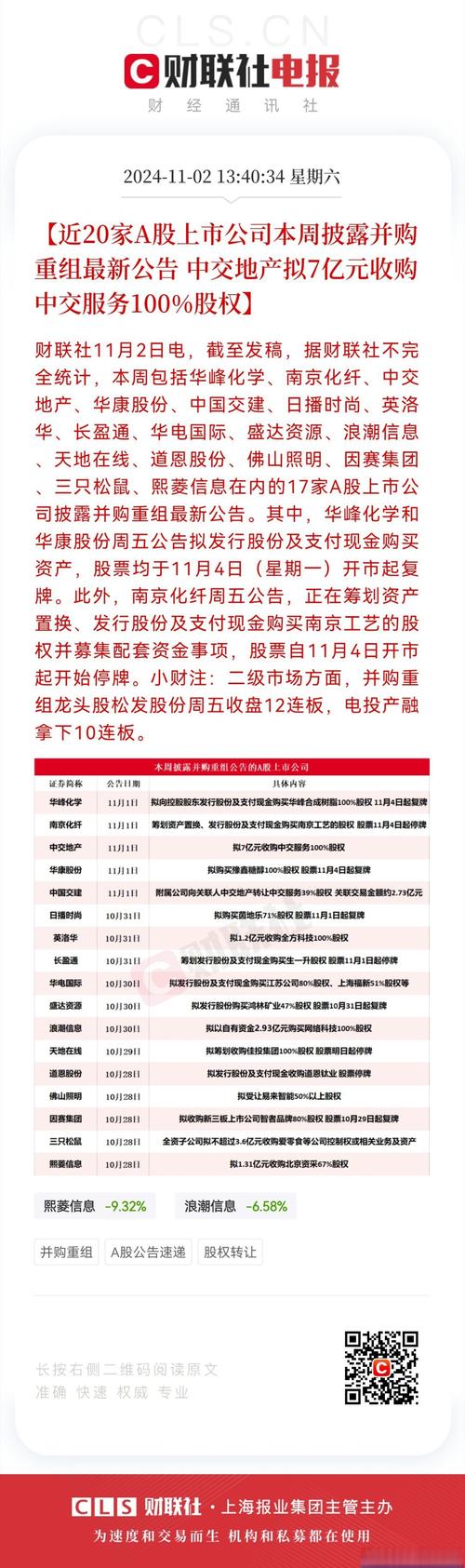

中交建资本市场挪腾术成地产巨头,中房地产重组预案落定

中交建资本市场挪腾术成地产巨头,中房地产重组预案落定 -

股市如战场,散户如何靠换手率等指标在其中杀出血路?

股市如战场,散户如何靠换手率等指标在其中杀出血路? -

广州69岁独居老妇借3000多万炒股爆仓倒欠券商千万引关注

广州69岁独居老妇借3000多万炒股爆仓倒欠券商千万引关注 -

2022年地产第一妖股中交地产:边向股东借钱边对项目公司撒钱

2022年地产第一妖股中交地产:边向股东借钱边对项目公司撒钱 -

4s客服部工作计划及目标:努力做好客服工作的相关参考

4s客服部工作计划及目标:努力做好客服工作的相关参考 -

美业市场竞争激烈,了解顾客行为+收集利用大数据是关键

美业市场竞争激烈,了解顾客行为+收集利用大数据是关键 -

初始投资成本怎么算?权益法下二级科目及调整解析

初始投资成本怎么算?权益法下二级科目及调整解析 -

2025年穷人开店首选:小型特色食品店的优势解析

2025年穷人开店首选:小型特色食品店的优势解析 -

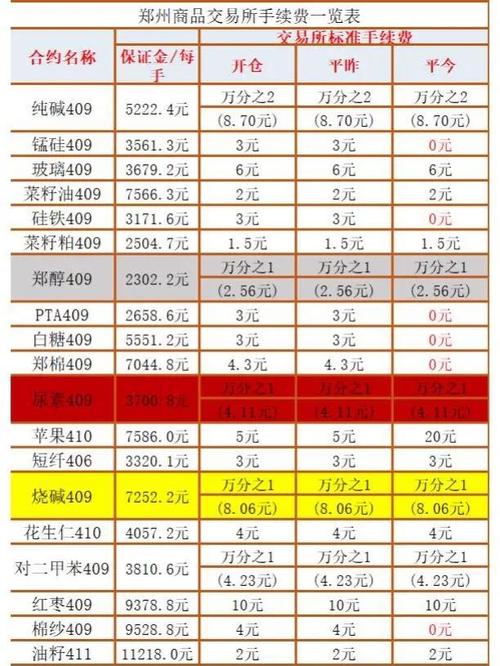

个人在交易所的体验:手续费、提现、币种及各平台优缺点

个人在交易所的体验:手续费、提现、币种及各平台优缺点 -

深度剖析影响国债收益率的因素及相关注意事项

深度剖析影响国债收益率的因素及相关注意事项 -

揭秘常见炒股骗局之电话荐股与网络荐股的骗术

揭秘常见炒股骗局之电话荐股与网络荐股的骗术 -

炒股开户选哪家证券公司好?综合实力及开户流程解析

炒股开户选哪家证券公司好?综合实力及开户流程解析 -

初级考试考点大集合!19年实务与经济法5月11日 - 15日考点汇总及必考公式

初级考试考点大集合!19年实务与经济法5月11日 - 15日考点汇总及必考公式 -

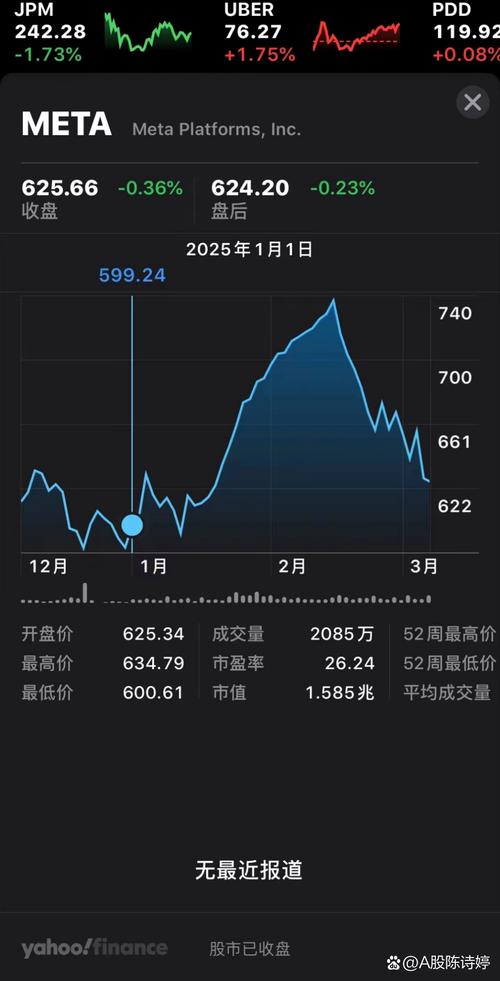

美股期权市场十大热门股票:苹果、亚马逊、谷歌等有何特点?

美股期权市场十大热门股票:苹果、亚马逊、谷歌等有何特点?