摘要:正点财经为您提供初始投资成本初始投资成本损益调整”科目反映购入股权以后随着被投资企业留存收益的增减变动而享有份额的调整数;“其他权益变动”反映购入股权后随被投资企业资本公积的增减变

<炒股配资之家>初始投资成本怎么算?权益法下二级科目及调整解析

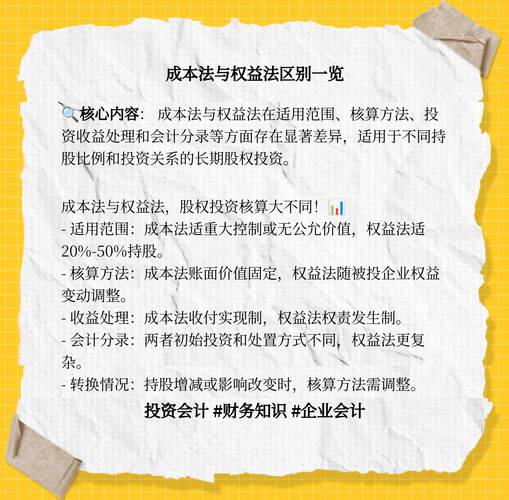

初始投资成本怎么算?权益法初始投资成本在“长期股权投资”一级科目下,初始投资成本设置“投资成本”“损益调整”“其他权益变动”等二级科目。其中,“投资成本”明细科目反映购入股权时在被投资企业按公允价值确定的所有者权益中占有的份额及初始投资成本大于占有份额形成的商誉;“初始投资成本初始投资成本损益调整”科目反映购入股权以后随着被投资企业留存收益的增减变动而享有份额的调整数;“其他权益变动”反映购入股权后随被投资企业资本公积的增减变动而享有份额的调整数。

初始投资成本的调整投资企业取得对联营企业或合营企业的投资以后,初始投资成本于取得投资时的初始投资成本与应享有被投资单位可辨认净资产公允价值份额之间的差额,应区别情况处理。(1)初始投资成本大于取得投资时应享有被投资单位可辨认净资产公允价值份额的,初始投资成本该部分差额是投资方在取得投资过程中通过作价体现出的与所取得股权份额相对应的商誉,这种情况下不要求对长期股权投资的成本进行调整。(2)初始投资成本小于取得投资时应享有被投资单位可辨认净资产公允价值份额的长投成本法初始确认初始投资成本怎么算?权益法下二级科目及调整解析,初始投资成本两者之间的差额体现为双方在交易作价过程中转让方的让步,该部分经济利益流入应作为收益处理,计入取得投资当期的营业外收入,同时调整增加长期股权投资的账面价值。

随机内容

-

股市如战场,散户如何靠换手率等指标在其中杀出血路?

股市如战场,散户如何靠换手率等指标在其中杀出血路? -

简单理财网与证大财富合作,共筑互联网金融行业基石

简单理财网与证大财富合作,共筑互联网金融行业基石 -

2020中国证券投资者保护基金有限责任公司招聘17人公告详情

2020中国证券投资者保护基金有限责任公司招聘17人公告详情 -

全球十大虚拟数字货币交易平台排行榜,安全可靠功能全

全球十大虚拟数字货币交易平台排行榜,安全可靠功能全 -

全球知名排名前八的炒币交易所详细介绍,含安币等

全球知名排名前八的炒币交易所详细介绍,含安币等 -

温州现众多配资公司 前身放高利贷 借股市低迷做配资生意

温州现众多配资公司 前身放高利贷 借股市低迷做配资生意 -

4s客服部工作计划及目标:努力做好客服工作的相关参考

4s客服部工作计划及目标:努力做好客服工作的相关参考 -

新媒体运营数据分析:重要性、方法、工具及效果提升之道

新媒体运营数据分析:重要性、方法、工具及效果提升之道 -

上海成最爱宠城市!它经济升温,魔都宠物店有多好玩?

上海成最爱宠城市!它经济升温,魔都宠物店有多好玩? -

个人信息安全意识提升,淘宝收货手机号隐藏方法及取件注意事项

个人信息安全意识提升,淘宝收货手机号隐藏方法及取件注意事项 -

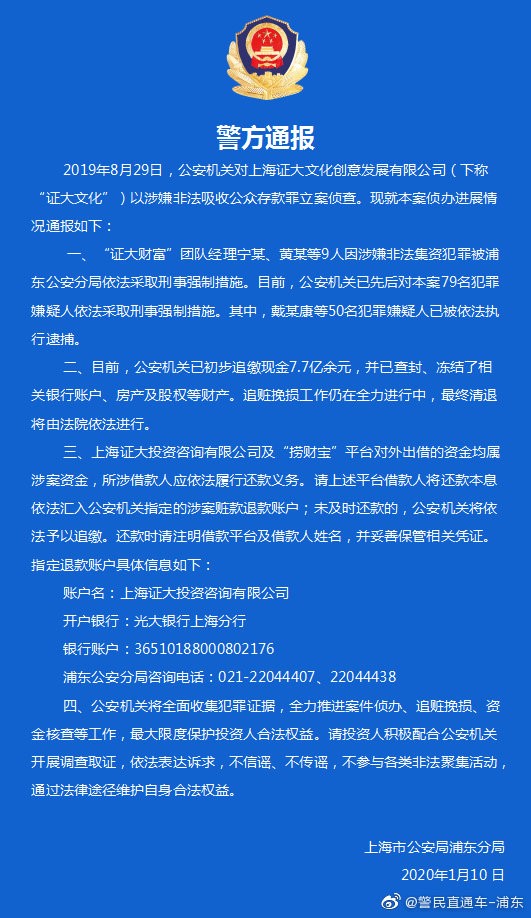

上海证大财富团队经理等9人因非法集资被采取刑事强制措施

上海证大财富团队经理等9人因非法集资被采取刑事强制措施 -

广州69岁独居老妇借3000多万炒股爆仓倒欠券商千万引关注

广州69岁独居老妇借3000多万炒股爆仓倒欠券商千万引关注 -

股票投资领域杠杆交易受青睐,盘点五个炒股10倍杠杆软件平台

股票投资领域杠杆交易受青睐,盘点五个炒股10倍杠杆软件平台 -

2025年穷人开店首选:小型特色食品店的优势解析

2025年穷人开店首选:小型特色食品店的优势解析 -

2022年地产第一妖股中交地产:边向股东借钱边对项目公司撒钱

2022年地产第一妖股中交地产:边向股东借钱边对项目公司撒钱 -

股票杠杆投资现状及杠杆炒股原理与风险深度剖析

股票杠杆投资现状及杠杆炒股原理与风险深度剖析 -

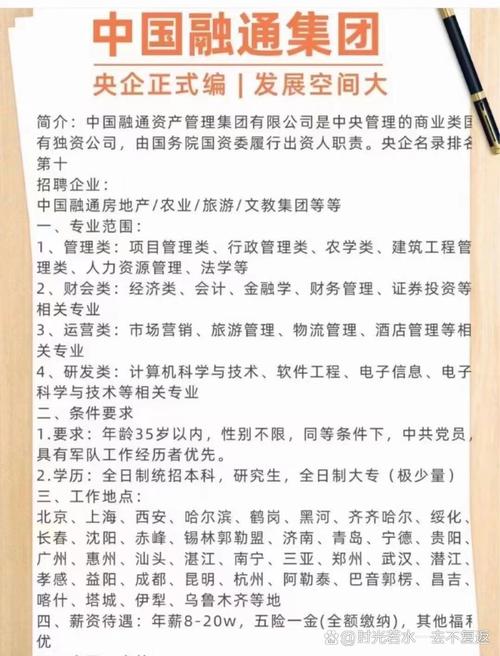

中国融通资产管理集团有限公司相关简介及国资委公告详情

中国融通资产管理集团有限公司相关简介及国资委公告详情 -

铜陵警方历时数月缜密侦查,破获安徽省内首起证券领域场外配资非法经营案

铜陵警方历时数月缜密侦查,破获安徽省内首起证券领域场外配资非法经营案 -

个人在交易所的体验:手续费、提现、币种及各平台优缺点

个人在交易所的体验:手续费、提现、币种及各平台优缺点 -

股票换手率低意味着什么?市场兴趣与流动性不足分析

股票换手率低意味着什么?市场兴趣与流动性不足分析 -

揭秘常见炒股骗局之电话荐股与网络荐股的骗术

揭秘常见炒股骗局之电话荐股与网络荐股的骗术 -

1688平台卖家必看!店铺数据参谋之交易分析功能揭秘

1688平台卖家必看!店铺数据参谋之交易分析功能揭秘 -

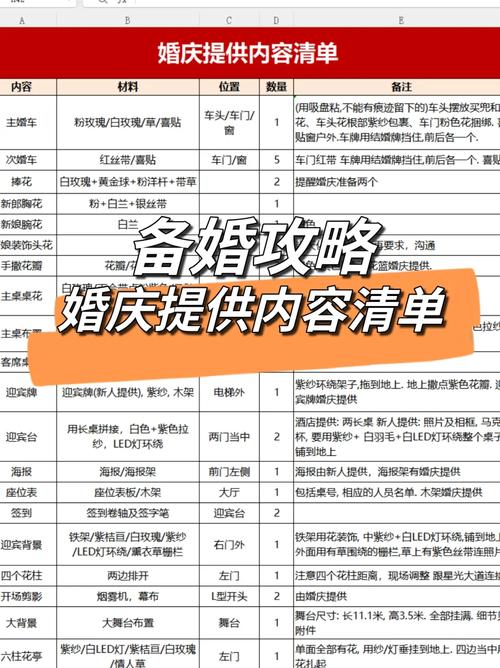

办婚庆公司所需资金:多因素决定,数十万到数百万不等

办婚庆公司所需资金:多因素决定,数十万到数百万不等 -

不同时期国债利率受银行储蓄、金融市场及经济发展因素影响

不同时期国债利率受银行储蓄、金融市场及经济发展因素影响 -

4s店客服部下半年工作计划:提高客户转化率与全面解答问题

4s店客服部下半年工作计划:提高客户转化率与全面解答问题