摘要:天津自贸区中心商务区:典当公司推股票配资业务

中国宏桥(1378.HK)的惊喜还在继续,4月的最后一个工作日,中国宏桥披露了其子公司山东宏桥第一季度的业绩,由于中国宏桥持有山东宏桥98.56%的股权,中国宏桥的业绩可窥见一斑。一季度继续发力,“领头羊”的地位在数据中得到了夯实。

营收方面,山东宏桥一季度收入同比大增15.57%,达到401.73亿元,净利润63.57亿元,同比大增46.46%,同期净利率达到15.8%(2024年同期为12.5%),盈利能力显著提升。

毫无疑问,一季度表现优异的最大原因,极有可能是中国宏桥因布局全产业链带来的超强成本控制能力,再结合当前铝价稳定、电解铝盈利能力高企、市场需求有望出现新增长点等因素,可得出中国宏桥当下具有“攻守兼备”特性的结论,未来定能穿越周期,乘风破浪。

量价齐升,规模效应凸显

在铝土矿-氧化铝-电解铝-铝加工整个行业链条中,电解铝的工艺、成本控制、利润率、产能、销售等情况最具风向标意义,而这也是中国宏桥一季度大超预期的关键。

随着上游铝土矿、氧化铝价格不断攀升(短期有冲高回落现象),电解铝价格依旧高企。根据上海有色金属网(SMM)的数据,2025年一季度电解铝价格为2.04万元/吨,同⽐增⻓7.3%,而同期氧化铝价格为3833元/吨(同⽐增⻓15.2%),预焙阳极市场均价4537.3元/吨(同比增长11%),秦皇岛动⼒煤价格为721元/吨(同⽐减少20%)。

中国宏桥的获胜秘籍无疑是优异的成本控制能力,从子公司山东宏桥的财报上看,一季度营业成本为301.44亿元,成本增速显著低于收入增速,毛利率也顺势提升至25%(去年同期为20.9%)。

SMM预测2025年一季度全国电解铝利润为2476元/吨(同⽐增⻓12%),由于中国宏桥氧化铝自给率有能力接近100%(山东产能部分每年外售超过800多万吨),电力自给率超过50%,而近期煤炭价格也有所回落,从而使该企业获得了高于行业平均水平的利润率和盈利水平。

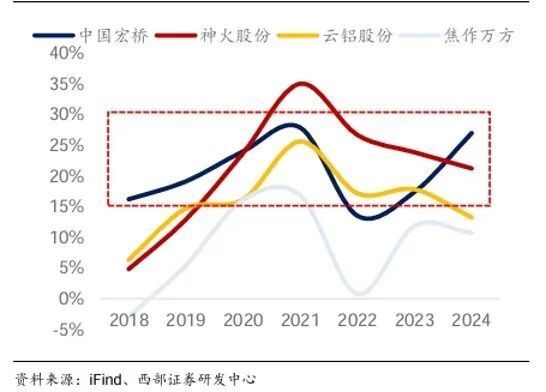

2018—2024中国宏桥电解铝毛利率保持稳定

根据2024年的业绩可知,中国宏桥销售净利率达15.72%,远高于A股铝行业4.35%的中位数;ROE高达22.37%,也超过了港股和A股的绝大部分同行。

不可忽视的是,随着中国宏桥正在推进电解铝产能向云南基地搬迁,电解铝的生产成本有望进一步下移。谁是国内最有竞争力的铝企?答案逐渐愈发清晰。

谈及上游,方能意识到此前中国宏桥在几内亚布局的重要性。过去10年间(2014—2024),中国铝土矿的进口依存度逐年上升,从31.54%(2014年)提升至75.96%(2024年),而根据iFind数据显示,铝土矿的平均价也从216元/吨攀升至近期的530元/吨。其中95%的进口量都来自几内亚和澳大利亚,这两国也高居全球铝土矿产量排名前二,其中小小的几内亚,却是全球铝土矿储量最大的国家(接近全球储量25%)。得益于中国宏桥此前在几内亚与多位伙伴合资设立博凯矿业公司,并持股22.5%,旗下矿山铝土矿储量高达6.24亿吨。截至2024年年底,中国宏桥在几内亚的铝土矿年产能已达到5000万吨,具备稳定的原材料保障能力。

从铝矿开采一路延伸至铝制品的生产销售,完整的产业链条是公司最大的护城河,无论铝价如何波动,中国宏桥总能找到自己最舒服的一条路,这个抗风险能力是同行无法望其项背的。

政策护航,宏桥强者恒强

行业景气度一直是各类投资人重点关注的指标,其中电解铝供需两端的数据又是重中之重。结合政策方能更全面的了解行业及中国宏桥具备的另一优势。

3月末,工业和信息化部等十部门联合印发了《铝产业高质量发展实施方案(2025—2027年)》,提出到2027年,我国产业链供应链韧性和安全水平明显提升,产业链整体发展水平全球领先;铝资源保障能力大幅提高,力争国内铝土矿资源量增长3%—5%,再生铝产量1500万吨以上,电解铝能效基准水平以下产能完成技术改造或淘汰退出,清洁能源使用比例30%以上等目标。

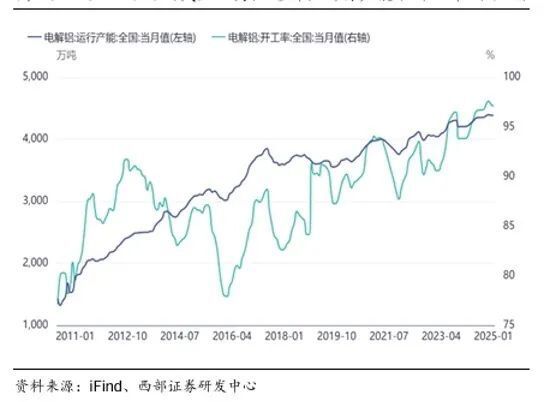

电解铝运行产能和开工率(万吨)

电解铝运行产能和开工率(万吨)

要知道,早在2017年,电解铝行业曾经迎来供给侧改革,一大批违法违规产能遭到关停,后续便形成了电解铝合规产能4500万吨“天花板”的惯例,由于行业开工率基本都在97%以上,基本满产,后续全行业产能空间提升将极其有限,中国宏桥现有的产能含金量也就不言而喻了。上述《方案》的出炉,更是印证了政策的延续性,高质量产能的地位仍将继续提升。

在需求端,交通用铝特别是新能源车的高速增长,为行业带来了持续发展的推动引擎。新能源车不仅在用铝方面高于传统燃油车,更是在轻量化方面不断提高,用铝需求预计将维持在较高水平。

另外,AI发展带来了新一轮对能源的思考与重视,新能源特别是光伏的装机量仍将继续上升,对电网的投资建设也将继续,新能源及电力行业将为电解铝带来更大的应用需求,从传统建筑行业逐步向多维度的需求过渡,电解铝在需求端将获得新一轮的发展,景气度有望维持。

具有“α+β”双重属性 持续获得“买入”评级

近年来,中国宏桥的超高派息比例也吸引了相当多的市场目光。多家券商研究部明确在研报中表示了中国宏桥具有“α+β”的双重属性,卖方覆盖日益增多。

据不完全统计,4月以来,就有汇丰、第一上海、天风证券、国联民生、华泰证券、华安证券、西部证券、国盛证券、德邦证券等给出了“买入”评级,目标价也均高于当前股价。标普更是基于杠杆率及流动性改善的原因,上调长期发行人信用评级至“BB”,展望为稳定。第一季度的财报显示,货币资金较年初增长15.1%,应收账款下降及存货的减少,更是证明了公司流动性得到了持续改善,回款和库存管理能力也在不断提升。

标普此前在报告中还表示,如果中国宏桥的资本结构持续改善,使其加权平均债务期限持续保持在两年以上,同时保持充足的流动性以及债务与EBITDA比率低于2.0倍,标普可能会继续上调其评级。

随机内容

-

初级考试考点大集合!19年实务与经济法5月11日 - 15日考点汇总及必考公式

初级考试考点大集合!19年实务与经济法5月11日 - 15日考点汇总及必考公式 -

2020中国证券投资者保护基金有限责任公司招聘17人公告详情

2020中国证券投资者保护基金有限责任公司招聘17人公告详情 -

天津融易通典当公司成自贸区首家开展股票配资业务的典当行

天津融易通典当公司成自贸区首家开展股票配资业务的典当行 -

不同时期国债利率受银行储蓄、金融市场及经济发展因素影响

不同时期国债利率受银行储蓄、金融市场及经济发展因素影响 -

中国宏桥披露了其子公司山东宏桥第一季度的业绩

中国宏桥披露了其子公司山东宏桥第一季度的业绩 -

股票杠杆投资现状及杠杆炒股原理与风险深度剖析

股票杠杆投资现状及杠杆炒股原理与风险深度剖析 -

深度剖析影响国债收益率的因素及相关注意事项

深度剖析影响国债收益率的因素及相关注意事项 -

广州69岁独居老妇借3000多万炒股爆仓倒欠券商千万引关注

广州69岁独居老妇借3000多万炒股爆仓倒欠券商千万引关注 -

揭秘常见炒股骗局之电话荐股与网络荐股的骗术

揭秘常见炒股骗局之电话荐股与网络荐股的骗术 -

高新警方通报:成功打掉股票投资特大电信网络诈骗团伙

高新警方通报:成功打掉股票投资特大电信网络诈骗团伙 -

铜陵警方历时数月缜密侦查,破获安徽省内首起证券领域场外配资非法经营案

铜陵警方历时数月缜密侦查,破获安徽省内首起证券领域场外配资非法经营案 -

国债利率由多种因素决定,市场供求与宏观形势影响大

国债利率由多种因素决定,市场供求与宏观形势影响大 -

股票投资领域杠杆交易受青睐,盘点五个炒股10倍杠杆软件平台

股票投资领域杠杆交易受青睐,盘点五个炒股10倍杠杆软件平台 -

中国融通资产管理集团有限公司相关简介及国资委公告详情

中国融通资产管理集团有限公司相关简介及国资委公告详情 -

温州现众多配资公司 前身放高利贷 借股市低迷做配资生意

温州现众多配资公司 前身放高利贷 借股市低迷做配资生意